Konsulten ser inget ansvar för hög skuldsättning efter ombildning: ”Alla måste tillåtas fatta sina egna privatekonomiska beslut”

Hem & Hyra har följt upp hur det har gått för BRF Bäverdalen 1 i Rågsved och några av de boende i föreningen efter ombildningen 2021.

Bostadsrättsföreningen Bäverdalen 1 anlitade konsulten Restate för att få hjälp med ombildningen. Restates arvode för ombildningen var 10,6 miljoner – en summa som bara skulle betalas ut om affären gick i lås.

Vi har berättat om Andrej Rakov som hjälpte ombildningskonsulten att gå runt till samtliga lägenheter för att kartlägga hur hyresgästerna ställde sig inför köpstämman. Han ville köpa sin hyresrätt och blev lovad hjälp med lån hos en av storbankerna av Restate.

Han nekades lån hos vanlig bank och när han frågade om hjälp med lån från ombildningskonsulten så fick han nobben. Enligt honom fick han svaret att Restate skulle låna ut pengar till föreningen i stället.

Efter Restates rekommendation tog Andrej lån hos Nordax Bank där ränte- och amorteringskostnaderna blev skyhöga. Till slut var boendekostnaden uppe i nästan 40 000 i månaden med låneränta, amortering och avgift.

Svarar via mejl

Restates ägare Patrik Rosén och Jonny Öhlander har inte velat ställa upp på en intervju. Jonny Öhlander, som är ansvarig för ombildningar, har svarat på Hem & Hyras frågor via mejl.

Stämmer det att Andrej blev lovad hjälp med lånet som tack för arbetet med att gå runt bland hyresgästerna inför köpstämman?

– Att hjälpa boende att erhålla bolån i samband med en ombildning är en naturlig del av vårt uppdrag och därmed något vi erbjuder alla de som önskar köpa sin bostad. Jag kan i övrigt inte uttala mig kring numera pensionerade ombildningskonsultens dialog med en enskild boende, men att erbjuda hjälp med att söka ett bostadslån är givetvis inte liktydigt med att utlova att banken godkänner låneansökan. Den frågan äger banken helt och fullt.

Varför fick han inget stöd när han nekades lån hos en vanlig bank?

– Vi kan hjälpa till med att förmedla kontakt med olika banker och underlätta för att göra en korrekt låneansökan, men vi kan inte styra över bankernas kreditprövning avseende enskilda kunder. Bankerna har ett tydligt regelverk att förhålla sig till och de kan helt enkelt inte erbjuda alla ett bolån. Inte ens vid de goda villkor som vanligtvis gäller i samband med en ombildning.

Varför rekommenderar ni hyresgäster som inte klarar kreditprövning hos vanlig bank att ta lån hos låneinstitut som Nordax?

– Det finns flertalet aktörer på marknaden som erbjuder bostadslån utöver de traditionella storbankerna. Naturligtvis informerar vi om att det finns alternativ även för de som ej klarar storbankernas hårda krav. Dessa alternativ kan passa somliga som inte kan få lån i någon vanlig bank. Det är dock givetvis upp till var och en att bedöma om de önskar ta ett sådant lån.

”Har dock tydliga regler”

– Vanligtvis har dessa nischaktörer ett något högre pris, det vill säga en något högre ränta, eftersom de erbjuder något som storbanken ej är beredd att göra. Även dessa långivare har dock tydliga regler avseende sin kreditgivning att förhålla sig till.

Känner ni något ansvar för att en del hamnar i skuldsättning med höga räntekostnader?

– Vi informerar och utbildar, men alla måste tillåtas fatta sina egna privatekonomiska beslut utifrån sin unika livssituation.

Ombildningen av BRF Bäverdalen 1 tog lång tid. Bland annat för att den tilltänkta banken SEB drog sig ur. Det slutade med att Restate hjälpte föreningen att ta ett lån via Aros Kapital för att kunna köpa fastigheten för drygt 300 miljoner.

Lånade ut miljoner

När Aros Kapital inte ville bevilja hela lånet på grund av föreningens osäkra ekonomi, lånade Restate ut resterande belopp. Enligt årsredovisningen 2023 låg den skulden som ett reverslån från Restate på drygt 5,8 miljoner kronor.

Varför går Restate in och lånar ut pengar till köp av fastigheten?

– För att föreningen skulle ges möjlighet att genomföra ombildningen. Efter att en majoritet på köpstämman röstat ja till ombildning, så erbjöd vi oss i detta fall att helt enkelt vänta på en del av vårt avtalade arvode till dess att fler lägenheter konverterats till bostadsrätt.

– Detta bokförs helt transparent i årsredovisningen som ett reverslån, men är alltså fråga om att vi ännu ej tagit fullt betalt av föreningen. Sedan har marknaden lett till att det tagit längre tid än normalt att få upp den så kallade anslutningsgraden, alltså andelen bostadsrätter, men det är en risk som vi från Restates sida har burit och fortsatt bär.

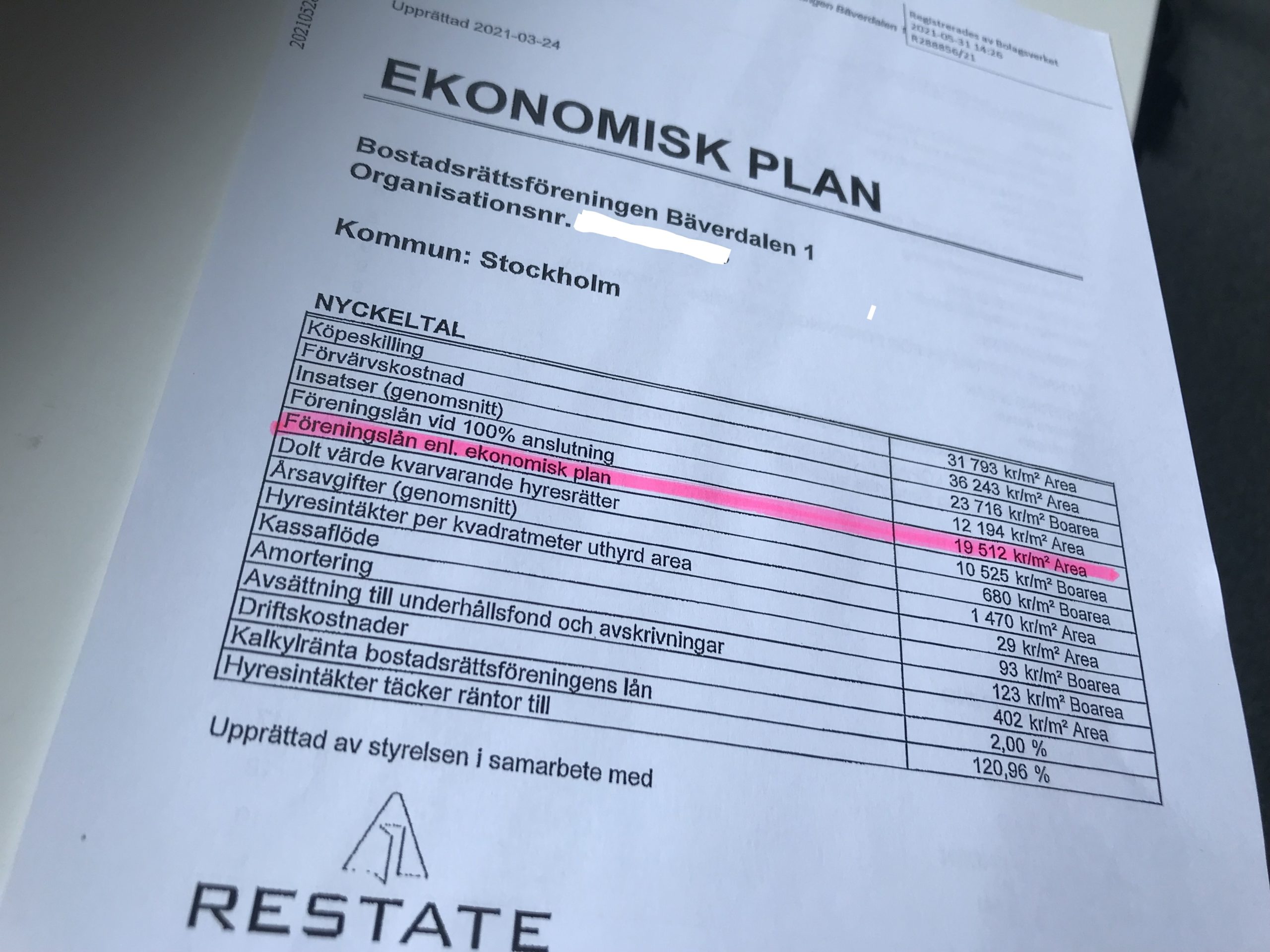

I BRF Bäverdalen 1 var skuld per kvadratmeter för totalytan 19 798 kronor enligt årsredovisningen för 2023, vilket är en väldigt hög skuldsättning.

När Hem & Hyra pratade med Restates dåvarande vd Patrik Rosén tidigare angående den höga skuldsättningen i den ekonomiska planen var svaret att den skulle gå ner i takt med att hyresrätter såldes av och att ekonomin skulle se bättre ut längre fram.

Många hyresrätter

Så har det dock inte blivit. Av 131 bostäder totalt är 80 bostadsrätter och cirka 50 fortfarande hyresrätter.

Hur ser ni på att skuldsättningen per kvadratmeter fortfarande är så hög?

– Bedömningen att föreningens långsiktiga belåning i detta fall är sund delar jag. Det är precis såsom Patrik tidigare svarat att skulden har och fortsättningsvis kommer att minska i takt med att fler lägenheter upplåts med bostadsrätt. En bostadsrättsförening äger dessutom som regel sin fastighet på evig tidshorisont och att då stirra sig blind på en ögonblicksbild när de precis har börjat sin resa kan bli mycket missvisande, säger Jonny Öhlander.

– Föreningen har enligt mina beräkningar lyckats amortera i storleksordningen 1,5 miljoner kronor per månad sedan de tillträdde hösten 2021, vilket är imponerande sett till det marknadsläge som rått under perioden. Hatten av för föreningens styrelse som arbetat hårt för detta resultat, säger Jonny Öhlander.